‘Gratis geld’ bestaat niet, en sinds 1 september 2015 ook niet meer voor studenten. Werd eerder nog bij afronding van de studie binnen tien jaar de volledige basisbeurs – zo’n 3000 euro per studiejaar – omgezet in een gift, in het leenstelsel worden geen cadeautjes meer uitgedeeld. Elke euro die je van de staat krijgt, betaal je later weer terug. En vroeg of laat ook mét rente.

De rente die studenten betalen op hun studielening is gekoppeld aan de rente die de Nederlandse staat betaalt voor een gemiddeld vierjarige lening op de kapitaalmarkt. Kan Nederland dan ook gratis lenen? Ja. Sterker nog, voor elke duizend euro die de staat leent, krijgt ze jaarlijks vijf euro toe. De rente is namelijk negatief, -0,5 procent.

Rente

Rente is simpelweg de prijs van een lening. Die prijs komt tot stand door vraag en aanbod op de kapitaalmarkt, die in Europa wordt gereguleerd door de Europese Centrale Bank (ECB).

Ook landen kunnen de kapitaalmarkt op om geld te lenen. Dat leenproces verschilt weinig van hoe het er in de kroeg aan toe gaat. Je leent liever wat uit aan een vriend die een goede baan heeft dan aan die ene vriend die altijd blut is.

Die zogeheten kredietwaardigheid zie je terug in de rente die een land moet betalen voor een lening. Nederland kan daarom goedkoper lenen dan bijvoorbeeld Griekenland.

Voordelig

Er zijn twee oorzaken. Allereerst is de rente op de kapitaalmarkt sowieso al erg laag door het beleid van de Europese Centrale Bank (ECB). Daarnaast heeft Nederland een hoge kredietwaardigheid, waardoor de staat zeer voordelig kan lenen. En studenten dus ook.

Krijgen die studenten dan ook geld toe als ze een studieschuld hebben? Dat vroeg het CDA zich in oktober hardop af in de Tweede Kamer. Nou nee, zegt woordvoerder Job Slok van het ministerie van Onderwijs, Cultuur en Wetenschap (OCW). ‘Daar gaan we niet in mee, omdat het de staat te veel geld kost.’

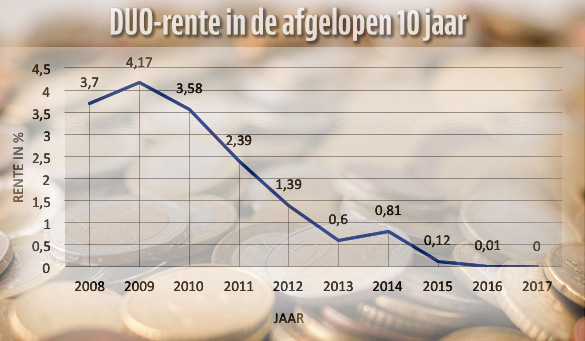

Het was misschien ook te mooi om waar te zijn. Maar er gebeurt meer per 1 januari 2017. Ook de rentemaatstaf verandert, de manier waarop de rente wordt berekend. De studieschuldrente wordt dan gekoppeld aan de rente voor een vijfjarige staatslening. En een langere lening betekent automatisch een hogere rente.

Onder nul

Het renteverschil tussen een vier- en vijfjarige staatslening is op dit moment iets meer dan 0,1 procentpunt (respectievelijk -0,5 versus -0,388). Dat is wel eens anders geweest: zo was het verschil in 2013 nog tweemaal zo groot. Zolang de rente nog onder nul blijft, maakt dat voor studenten niet uit.

Maar de rente zal uiteindelijk weer positief worden, en dan gaat lenen weer geld kosten. Een paar tienden van een procentpunt lijkt dan niet veel, maar als je een gemiddelde studieschuld van 23.000 euro in 35 jaar afbetaalt, komt het al snel neer op een extra rentebedrag van 1000 tot 2000 euro.

Meer betalen

Het gevolg? Studenten betalen straks door de nieuwe rentemaatstaf uiteindelijk meer voor hun lening. Daar staat tegenover dat ze onder het leenstelsel veel langer mogen doen over het aflossen.

‘De rentesubsidie voor de student is met dit wijzigingsvoorstel eigenlijk verhoogd’, zegt woordvoerder Slok van het ministerie. ‘De termijn waarop de rente is gebaseerd, is namelijk lang niet zo sterk gestegen als de maximale terugbetaaltermijn: één jaar versus twintig jaar. De staat moet dit geld nu voor veel langere tijd voorfinancieren en dus aantrekken op de kapitaalmarkt, een risico dat tot uiting zou komen in een hogere rente.’

Afbetalen

Voor wie net begint met studeren, klinkt het misschien nog als een ver-van-mijn-bedshow. Maar vroeg of laat moet je er aan geloven: dan moet je afbetalen. Hoe werkt het eigenlijk?

Of je nou vóór of na 1 september 2015 bent begonnen met studeren, je mag in totaal zeven jaar lenen. De rente begint te lopen vanaf de eerste maandelijkse uitbetaling. Over de rente die bij je schuld is opgeteld, betaal je een jaar later ook weer rente. Samengestelde interest heet dat.

Op 1 januari ná het jaar waarin je bent afgestudeerd (óf zeven jaar geleend hebt), wordt je rente voor vijf jaar vastgezet. Vervolgens mag je nog twee jaar wachten, maar dan moet je beginnen met afbetalen.

In het leenstelsel is de aflossingsperiode verlengd van 15 jaar naar 35 jaar en zijn er nog enkele voorwaarden veranderd. Je maandelijkse afbetalingslasten zijn daarom altijd lager dan onder het basisbeursstelsel, maar daardoor loopt het uiteindelijke rentebedrag wel verder op.